Jeżeli wybierzesz się w podróż z Krakowa do Kielc lub z Tarnowa do Gorlic, to zauważysz że nie sposób przebyć tej trasy nie zaliczając wypukłości i wklęsłości terenu. A mówiąc po ludzku: górek i dolinek. Oczywiście takich tras w Polsce jest więcej. Nawet na terenach nizinnych rzadko jedziemy po idealnie płaskim terenie, na tej samej wysokości n.p.m. I pomimo, że pokonujemy kolejne naturalne wzniesienia i zagłębienia, to na ogół docieramy do celu w przewidywanym czasie (lub tym który podpowie nam nawigacja:).

Ale jaki związek ma ten wstęp z inwestowaniem? Na kartach produktów funduszy inwestycyjnych można znaleźć informacje o minimalnym rekomendowanym okresie inwestycji (obrazek powyżej). W przypadku funduszy obligacyjnych będzie widniała tam cyfra 1 lub 2. Przy funduszach mieszanych np. 3, a przy akcyjnych 4 lub 5. Te liczby oznaczają lata. I nie są bez znaczenia. Jeżeli fundusz akcyjny ma przypisany minimalny rekomendowany okres inwestycji 5 lat, to należy odczytywać to następująco: jeżeli będę miał szczęście (a dokładniej jeżeli rynek mi pomoże i załapię się na wzrosty lub hossę na rynku na którym inwestuje „mój” fundusz akcyjny) wówczas atrakcyjny wynik mogę zobaczyć w krótkim czasie. Rok, pół roku lub nawet kilka miesięcy. Ale jeżeli nie będę miał tyle szczęścia i zainwestuję na lokalnej górce, wówczas mogę trochę dłużej czekać na to by wyjść na swoje. Czy to oznacza, że muszę uzbroić się w cierpliwość i wytrwać w tej inwestycji przez co najmniej 5 lat?! Niekoniecznie. Te okres może być krótszy, ale może się zdarzyć że te 5 lat to niezbędne minimum. Przy inwestowaniu na rynku kapitałowym okresy kilkuletnie to zaledwie średni termin.

Problem pojawia się kiedy przeciętny Kowalski skuszony wynikami historycznymi zapragnie przerzucić swoje pieniądze z lokaty bankowej na inwestycję o dużo wyższym ryzyku. Osoba taka zafascynowana będzie faktem, że wybrany fundusz akcji zarobił w ciągu ostatniego roku 15, 20, 30 lub więcej procent i jej oczekiwania będą na takim właśnie (albo wyższym) poziomie, w stosunku do najbliższego roku. Niestety, kupowanie wyniku historycznego rzadko okazuje się dobrą strategią. Dodatkowo, elementem obciążającym jest przyzwyczajenie wyniesione z banku. Przyzwyczajenie polegające na tym, że lokaty bankowe postrzega się w kontekście okresów 3, 6 lub 12 miesięcy, rzadko dłuższym. A okresy te nijak nie przystają do rynku akcji. I chociaż przykładowy klient funduszy zgodzi się z faktem, że inwestując w fundusz akcyjny akceptuje pozostawienie środków na dłuższy okres, to kiedy po roku (maksymalnie!) nie zobaczy spodziewanego zysku, będzie srogo zawiedziony.

Powróćmy teraz do przykładu z podróżą. Wybierając się w podróż wiemy, że raz będziemy jechać z górki raz pod górkę, ale w końcu dotrzemy do celu. Zatem czy przejmujemy się tym faktem, że droga nie biegnie w idealnym poziomie? (Chyba, że nie jedziemy samochodem, ale rowerem:).

Podobnie jest z inwestowaniem. Decydując się na zakup funduszu z mniejszą lub większą domieszką akcji, musimy liczyć się z tym, że wartość naszej inwestycji będzie ulegać wahaniom. Jest to normalna sytuacja na rynku kapitałowym. Naszym celem jest osiągniecie zakładanego zysku. Czasem jest to określony poziom, np. 14%, a czasem chcemy osiągnąć zysk przekraczający poziom dotychczas preferowanych form inwestowania (lokat lub obligacji). Jeżeli przewidujemy, że możemy się czuć niekomfortowo obserwując wahania naszej inwestycji, to warto wykorzystać dwa proste patenty (lub tylko jeden z nich).

Pierwszy, to zainwestowanie na początek niewielkiej kwoty. Po to, by nauczyć się o co chodzi w inwestowaniu na rynkach akcyjnych. Ludzie często uważają, że inwestowanie wymaga zaangażowania dużych środków finansowych. A to nieprawda. Zauważmy, że przy zainwestowaniu 100 zł i stracie rzędu 5%, straciliśmy tylko 5 zł. Jeżeli zainwestujemy od razu 50 000 zł, wówczas strata 5% zaboli nas bardziej. Zatem jeżeli kusi nas możliwość pomnażania pieniędzy na rynku akcji, ale czujemy pewną obawę związaną z narażaniem naszych oszczędności na wahania cen, warto spróbować niewielką kwotą.

Druga możliwość to również nic odkrywczego. Dywersyfikacja. W swoim portfelu inwestycyjnym warto posiadać instrumenty bezpieczne (np. lokaty bankowe), te z niewielkim ryzykiem inwestycyjnym (obligacje lub fundusze obligacyjne) oraz produkty z większym potencjałem zysku (a zarazem z większym ryzykiem niż poprzednie dwie grupy). Po co taka kombinacja? Po to by zyski z tak skonstruowanego portfela mogły przewyższyć zyski z dobrze znanych (a jednocześnie często nawet nie pokrywających inflacji) depozytów bankowych. Zilustruję to przykładem. Pan X po rozmowie z doradcą w banku stwierdził, że poziom oprocentowania lokat jest daleki od satysfakcjonującego, zatem może warto otworzyć się na inne propozycje. Ponieważ nie miał dużego doświadczenia w inwestowaniu, stwierdził że swój portfel skonstruuje z przewagą instrumentów jak najbardziej bezpiecznych, z niewielką domieszką tych ryzykownych. Portfel, który stworzył wyglądał tak:

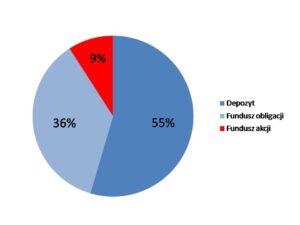

Rozpatrzmy teraz dwa scenariusze. Pierwszy, to zysk na części akcyjnej 5%, drugi to strata na części akcyjnej 5%.

W przypadku kiedy na części akcyjnej zarobimy 5%, wynik na całości portfela to 2,36%. Wynik powyżej depozytu, czyli cel został osiągnięty.

Ale co będzie jeżeli rynek nie pójdzie zgodnie z oczekiwaniami i część akcyjna wygeneruje mi stratę 5%?

Przy 5% stracie całość portfela wypracowała zysk na poziomie 1,45% . Wprawdzie ten zysk nie jest wysoki, ale pokazuje że przy poziomie straty w części akcyjnej w wysokości 5 % nie ma powodu do niepokoju. Portfel jako całość jest na plusie.

I tu dotykamy ważnego zagadnienia – sposobu postrzegania swoich pieniędzy, swojego majątku. Decydując się na dywersyfikację portfela warto zadać sobie pytanie: czy moim celem jest zarabianie na każdej pojedynczej transakcji, czy zależy mi na pomnażaniu majątku jako całości? Jeżeli to pierwsze, to miejmy świadomość że będzie ciężko to osiągnąć. Ze świecą szukać inwestora, który będzie zarabiał za każdym razem. A skoro nie zawsze uda mu się zarobić, trzeba zaakceptować też straty. To z kolei rodzi frustrację i może skutkować kolejnymi decyzjami, zbyt pochopnymi czy zbyt emocjonalnymi. Znacznie bezpieczniejszą i efektywniejszą strategią jest postrzeganie swojego portfela jako całości. Nie narażamy się wówczas na huśtawkę nastroju spowodowaną przywiązywaniem nadmiernej uwagi do poszczególnych elementów portfela, dzięki czemu jesteśmy w stanie podejmować bardziej racjonalne decyzje. A jeżeli będziemy przy tym pamiętali jeszcze by właściwie patrzeć na czynnik czasu inwestycji, wówczas nasze oszczędności będą mogły rosnąć szybciej niż na standardowej lokacie.

Zatem niech nie przerażają cię liczby oznaczające rekomendowane ilości lat. Pamiętaj o specyfice podróży, a jeżeli potrzebujesz dodatkowego argumentu to służę przykładem który większość z nas pamięta z dzieciństwa.

Kiedy babcia piekła ciasto, spoglądała do przepisu i umieszczała ciasto w piekarniku, np. na 50 minut. I pewnie zgodzisz się, że mogła je wyciągnąć w 12, 25 lub 34-tej minucie pieczenia. Tylko …czy było gotowe?

Podobnie jest z rekomendowanym okresem inwestycji. Jeżeli rynek „pomoże”, zyski mogą pokazać się bardzo szybko. Jeżeli nie, poczekajmy do czasu jaki określony jest w przepisie, zanim podejmiemy pochopną decyzję, czyli wycofamy się ze stratą.