Dysonans poznawczy

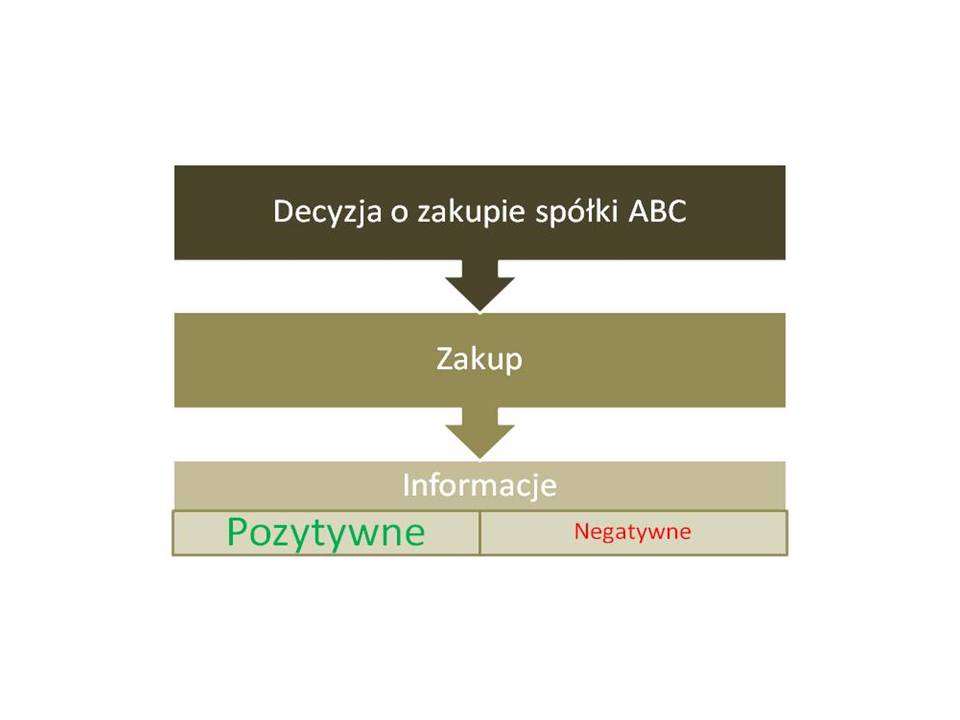

Dysonans poznawczy to specyficzne uczucie polegające na tym, że nasz umysł zmaga się z dwoma przeciwstawnymi poglądami. Jeżeli np. postrzegamy siebie jako osobę sympatyczną, ale ostatnio zrobiliśmy coś co przeczy temu poglądowi (np. obraziliśmy kogoś), nasz mózg będzie czuł się z tą sprzecznością niekomfortowo. Dlatego zapewne odrzucimy informacje, które mogą zakłócić nasze pozytywne postrzeganie siebie lub będziemy starali się je zminimalizować. A jak działa dysonans w przypadku inwestowania?