Żal

Żal jest uczuciem , które wydaje się być nierozerwalnie związane z rynkiem kapitałowym. Czemu? Ponieważ inwestowanie to gra, która raz generuje nam zyski, a raz straty. A kiedy pojawia się strata, pojawia się również żal. Strata to potwierdzenie, że moja decyzja była niewłaściwa, że popełniłem błąd.

Brak dostępu do własnych pieniędzy

Polisy inwestycyjne, które są najpopularniejszą formą oszczędzania niewielkich kwot, często traktowane są przez klientów z dużą rezerwą, ze względu na okres ich trwania. 10, 15 czy nawet 20 lat, to dla większości Polaków okresy wręcz ocierające się o nieskończoność. Jak mogę podjąć zobowiązanie do tego, ze będę płacić co miesiąc określoną kwotę przez tyle lat, podczas gdy nie wiem, czy za 2-3 lata będę mieć jeszcze pracę!- to jeden z głównych argumentów.

Rynek nie wie, że jesteś.

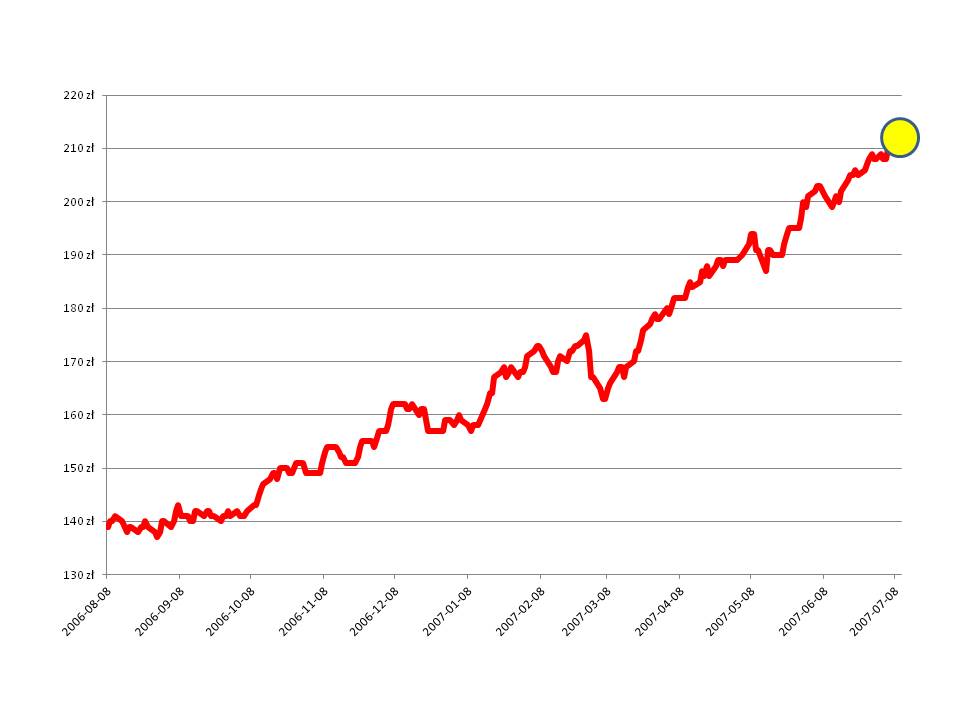

Pokazujesz klientowi wykres interesującej go spółki (a czasem funduszu akcji).

Rozpoznawalność

Tak, ten sympatyczny kosmita to Alf. W jednym z odcinków serialu, Alf grał na giełdzie. Mało tego, odnosił sukcesy! Na pytanie czym kieruje się dobierając spółki do portfela, stwierdził że kupuje tylko te firmy, których nazwy brzmią tak samo jak nazwy świąt państwowych na Melmac - jego rodzimej planecie:). Jak widać Alf jako punktu odniesienia użył tego co było mu znane.

Punkt odniesienia

Pazerność, prawda? Może i tak, ale za tym kryje się coś więcej. Wprawdzie klient zarobił ośmiokrotnie więcej niż wpłacił, a i tak będzie odczuwał żal. Mogłoby się wydawać, że w momencie sprzedaży wiemy już wszystko. Tzn. znamy cenę sprzedaży, znamy cenę kupna, zatem wiemy czy zarobiliśmy czy straciliśmy (ewentualnie możemy jeszcze być na zero). W takim razie powinniśmy odczuwać zadowolenie jeżeli mamy zysk lub smutek w przypadku straty.

Nadmierna pewność siebie

Zdarza się, że ludzie bywają zbyt pewni siebie:) Przejawia się to głównie w przecenianiu swojej wiedzy, złej ocenie ryzyka oraz swoich możliwości kontrolowania zdarzeń. Czy może to mieć wpływ także na decyzje inwestycyjne? Jak najbardziej. Inwestorzy są przekonani, że ceny akcji które posiadają będą rosnąć szybciej niż tych akcji, których nie mają w portfelu. Nawet jeżeli nie pojawiły się żadne informacje, które mogłyby potwierdzić takie oczekiwania. Samo posiadanie akcji daje iluzoryczne poczucie kontroli nad ich notowaniami.

Niezwykłe złudzenia i szaleństwa tłumów

Z początkiem XVIII wieku Izaak Newton przekonał się na własnej skórze czym jest efekt tłumu, bańka cenowa i jakie są konsekwencje jej pęknięcia. Newton, któremu zaoferowano akcje Kompanii Mórz Południowych na samym początku jej działalności, sprzedał je po spektakularnym wzroście, kiedy stwierdził że cena akcji osiągnęła już szczyt swoich możliwości. Był fizykiem, zdawał sobie więc sprawę z prawa regresji. Wiedział, że po gwałtownym wzroście nastąpi równie gwałtowny spadek.

Mroki prawdopodobieństwa

Jeżeli wygrałbyś lub wygrałabyś w lotto 10 mln zł, to co byś zrobił/-ła z taką kwotą? A jeżeli byłaby to kwota 50 mln zł? A co z 150 mln zł? Zapewne każdy z nas ma już przed oczami konkretne rzeczy, zrealizowane marzenia. Każdy jest w stanie wyobrazić sobie na co wydalibyśmy lub w co zainwestowalibyśmy poszczególne kwoty. Dla jednych będą to przedmioty materialne, domy, jachty, samochody. Inni zobaczą widoki znane dotąd tylko z folderów biur podróży czy programów National Geographic.

Rural cottage in the mountains

To ja też księguję mentalnie?

Kiedy byłem dzieckiem moi rodzice przynosili do domu wypłatę w kopertach. Comiesięczny rytuał był taki sam. Pieniądze trafiały na poszczególne „kupki”: to na opłaty, to na życie, to na buty itp. Dzisiaj już wiem, że każda z tych „kupek” była mentalnym kontem, czyli szufladką jaką tworzymy sobie w głowie. Po co? Pieniądze nie są „ometkowane” zatem sami je sobie „metkujemy”, ponieważ tak jest nam łatwiej funkcjonować.